子育て中は子どもへの出費も多く、毎月のやりくりに苦労しますよね。

こんな悩みを抱えている人も多いんじゃないでしょうか。

子育てママ

子育てママ食費や光熱費も上がる一方…。

貯金も増えないし、将来が心配だわ。

AKI

AKI赤字が続くと不安ですよね。

うちも毎月赤字でした。

家計管理というと、「むずかしい」「めんどくさい」という印象がありますよね。

私も、かつては家計簿が続かず、いつもどんぶり勘定のズボラ主婦でした。

そんな私でも、家計簿をしっかりつけて、赤字家計を脱却することができました。

家計管理は、どこに重点をおくか家庭ごとに違うものです。

ですが、多くの人に共通する重要なポイントはあります。

この記事では、私の実体験にもとづいて、家計改善の効果を感じたことを5STEPでご紹介します。

【STEP1】支出を見える化して、現状を知る

【STEP2】支出を基礎生活費とゆとり費に分類する

【STEP3】ゴール(目標)を明確にする

【STEP4】年間・月間の予算を立てる

【STEP5】まずは固定費削減から

【STEP6】変動費管理にはコツがある

【STEP7】グループ分けでスッキリ見やすく

まとめ:家計把握は手間なく、もれなく

1つずつ解説していきますので、参考になったら嬉しいです。

【STEP1】支出を見える化して、現状を知る

赤字家計立て直しの第一歩は「支出の把握」。

つまりは、家計簿をつけることです。

子育てママ

子育てママそれは、わかってるけど…。

仕事と家事・育児で手いっぱいで、家計簿をつける時間なんてないよ~。

AKIそうですよね。

私も今まではそうでした。

でも、大丈夫です!!

これを使えば、簡単に家計簿がつけられますよ。

従来の家計簿だと、レシートを取り置きして一つ一つ入力…。

レシートは山のようにたまっていくし、家計簿をつけるのに多くの時間をとられていました。

家計簿づけに膨大な時間を使っていたら、家計改善にたどりつけません。

そこで、おすすめなのが家計簿アプリ「マネーフォワードME」です。

おすすめポイントは以下の3点です。

- 自動入力してくれる

- 夫婦で共有できる

- 家計をグループ分けして管理できる

マネーフォワードMEを使えば、簡単に自動で家計簿入力ができて、夫婦で一緒に家計改善を目指せます。

マネーフォワードMEについて詳しく知りたい人は、こちらの記事も読んでみてください。

マネーフォワードME無料版と有料版の違いとは?有料版をお得に使う方法3選

【STEP2】支出を基礎生活費とゆとり費に分類する

【STEP1】で支出を把握したら、その支出を基礎生活費とゆとり費に分類します。

生活する上で欠かせない、必須の支出。

家賃、水道光熱費、通信費、学校教育費、最低限の食費・衣服費・保険など

ないと生きていけないわけではないが、あると生活が豊かになる支出。

外食費、交際費、趣味、おしゃれな服、習い事など

このように、同じ食費でも基礎生活費(最低限の食費)とゆとり費(外食など)に分かれます。

衣服代も最低限の身だしなみを整えるための衣服代とおしゃれや趣味の衣服代を区別します。

基礎生活費は最低限生活していくのに必要な費用です。

この費用が大きいと、非常事態や老後などにお金の不安がつきまとい、多くの備えが必要になります。

まずは、基礎生活費をコンパクトにします。

ある程度コンパクトにしたら、月々の出費はゆとり費を調整してコントロールします。

子育てママ

子育てママそれって、固定費・変動費と同じこと?

AKI固定費・変動費はまた別の分け方なんです。

固定費の中にも「基礎生活費」と「ゆとり費」があって、

変動費の中にも「基礎生活費」と「ゆとり費」があります。

子育てママどういうこと~!?

支出の分類には、他にも「毎月かかる出費or不定期な出費(年間で見る)」などがあり、互いに重なり合っているため混乱しがちです。

支出の分類については別記事にまとめます。

【家計簿の項目をざっくり把握】支出の分類とコントロール方法を徹底解説

【STEP3】ゴール(目標)を明確にする

家計管理の大きな目標としては、生活が破綻しないよう収支をコントロールすることです。

人生を通して破綻しないようコントロールするには、先々のライフイベントを見据えて、それに向けて準備する必要があります。

子育て世代にとって、ライフイベントに伴う大きな出費は、「子どもの教育資金」と「老後資金」ですよね。

「いつまでに」「いくらを」「どのように」準備するかが明確にしましょう。

そうすれば、将来に対する漠然とした不安もなくなり、それに向けて積み立てていくモチベーションも高まります。

それぞれの目標の立て方は、以下の記事を参考にしてください。

(仮)子どもの教育資金「いつまでに」「いくらを」「どのように」準備する?※今後アップ予定です。

(仮)老後資金 いくらあれば安心なの?※今後アップ予定です。

【STEP4】年間・月間の予算を立てる

私が家計管理で一番つまづいたのは、この【STEP3】です。

「旅行した」「冷蔵庫を買いかえた」など、大きな出費があると、赤字になってしまいますよね。

逆に、「児童手当が入った」「ボーナスが入った」など、収入も一定ではありません。

なので、年間の収支を、ある程度年始に見通しを立てておくと、振り回されずにすみます。

私は、「特別費」として別口座に年間の予算をつみたてて、大きな出費がある時はその口座から使うようにしています。

やり方は二通りあります。

- ボーナスなどの不定期の収入を特別費に回す。

- 年間予算を月割りにして毎月定額で積み立てる。

AKIここmama家では、②の定額積み立てを採用しています。

年間予算の立て方は、よしおさんのYoutubeチャンネルを参考にして勉強しました。

よしおさんは、マネーフォワードMEの元事業責任者で、現在はFPとして活動しています。

他にも、マネーフォワードMEの解説動画が多数あります。

超使いやすいスプレッドシートを無料でダウンロード出来る、おすすめのチャンネルです。

私は、このスプレッドシートを使って毎年年間予算を立てています。

年間予算の立て方については、以下の記事でもくわしく解説しています。

「【簡単】スプレッドシートを使った年間予算の立て方を徹底解説」※今後アップ予定です。

【STEP5】まずは固定費削減から

【STEP4】の予算を立てるのと並行して、支出を削る作業をしていきます。

その際、まずは固定費の削減から始めます。

子育てママ節約ね…。

食費を削ったり、電気のムダ使いをへらしたり。

努力はしてるんだけど。

AKI頑張っていますね。

でも、まずは固定費を削ることから始めた方が、効率がいいですよ。

一定期間で常にかかる費用。

住居費、水道光熱費、通信費、保険料、サブスク、教育費、自動車維持費など

毎月変動する費用。

食費、日用品費、被服費、交際費、レジャー費など

変動費より固定費のほうが優先される理由は、節約効果が毎月蓄積されていくからです。

大きなストレスがない範囲で削減できれば、その効果はずっと続きます。

削れるものがないか、ぜひチェックしてみてください。

住居費

家賃の安い家へ引越し、家賃の値下げ交渉など。

個人の事情に左右される。

できる人は検討すると効果大。

光熱費

比較サイトなどで電力会社やガス会社を比較。

居住地や世帯人数などを入力するだけで、簡単に比較できる。

今より安くなるようなら、乗りかえがおすすめ。

通信費

格安SIMへの乗りかえ。

インターネット回線も、長年見直していない人は、下げられる可能性があるので乗りかえを検討するといい。

サブスクリプション

解約し忘れて、払いっぱなしになっているサブスクがないかチェック。

子どもの習い事

本当に将来のための投資になっているか。

子どもがやりたくてやっているものなのか。

周りに流されてやっていないか。

子どもにとって本当に価値のある習い事にしぼる。

車

カーローンの金利は1~8%。

移動のためと割り切るなら、キャッシュで買える安い中古車も検討。

保険

保険を整理して、安い掛け捨て保険に変更。

保険は、変更しても直接的に生活の質に影響がないので、節約しやすい。

保険で毎月1万円以上支払っている人は、見直した方がいい。

ブランドとか安心という言葉に惑わされて、必要以上に高い保険に入っていないかチェック。

貯蓄型保険も、解約して投資に回した方がいいケースがほとんど。

保険に関しては、下記の動画も参考にしてみてください。

リベラルアーツ大学のYoutubeチャンネルは、お金に関して勉強になる動画が多数配信されており、おすすめです。

固定費削減については、以下の記事も参考にしてください。

「【優良家計に学ぶ節約のコツ】固定費見直しで月5万円節約できた実例紹介」※今後アップ予定です。

【STEP6】変動費管理にはコツがある

固定費を削ったら、変動費のほうも管理したいところ。

管理がむずかしい変動費ですが、予算を立てることが大切です。

いきなり予算を立てるといっても、どのくらいの予算を設定すればいいか悩みますよね。

基本は、【STEP1】で把握した支出額をもとに予算を立てていきます。

しかし、現状で赤字家計の場合、そのままでは黒字にもっていけません。

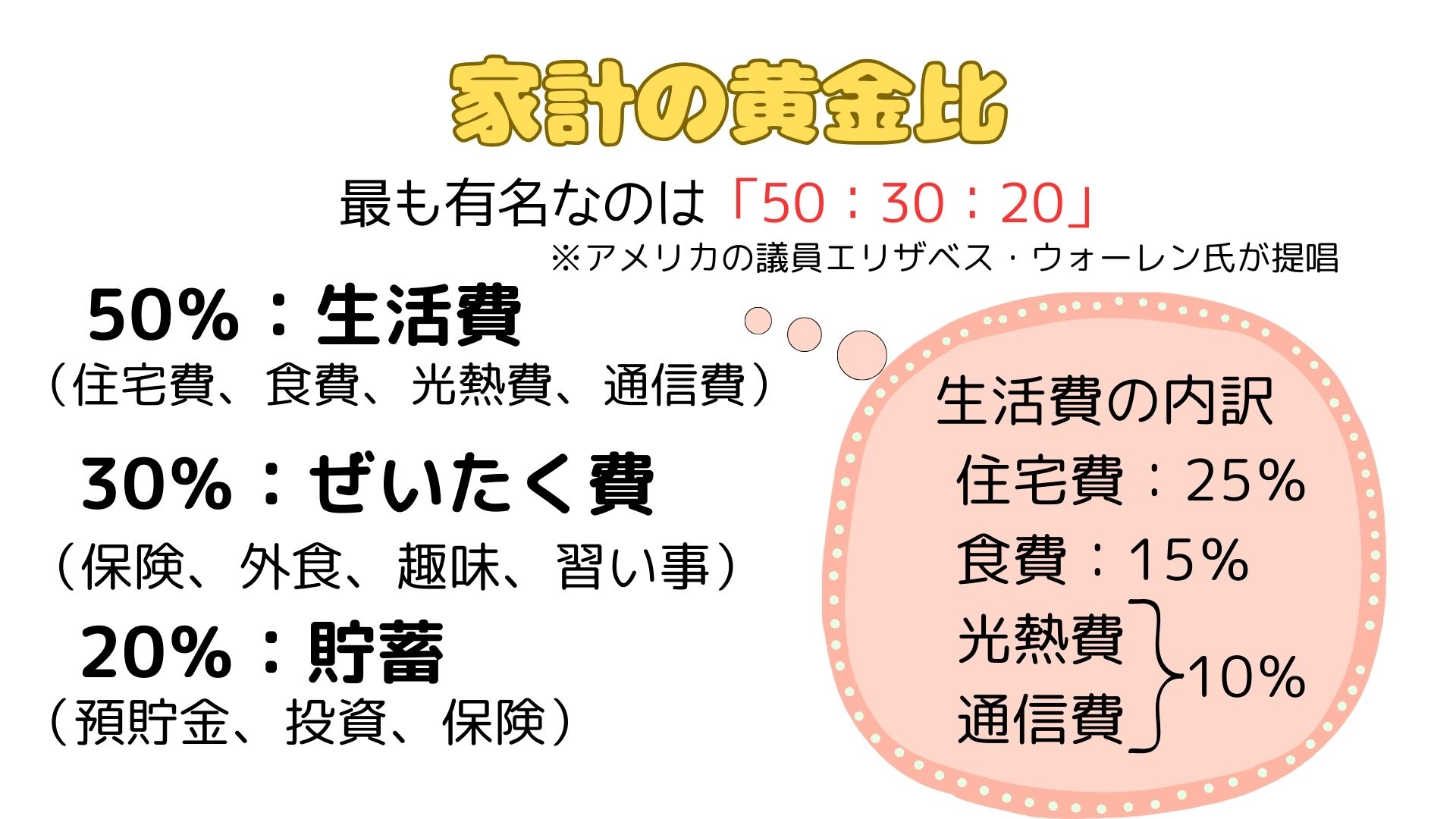

「家計の黄金比1」や「世帯人数別の平均支出2」を参考にしてみましょう。

どの費目がオーバーしているのかを知り、少しずつ予算をしぼっていきましょう。

| 3人家族 | 4人家族 | 5人家族 | |

| 食費 | 80,554円 | 88,102円 | 96,968円 |

| 光熱費 | 25,657円 | 26,577円 | 29,160円 |

子育てママえっ、ちょっと待って。

うちは5人家族だから、そもそも食費の平均が家計の黄金比より多いんだけど…。

AKIですよね。なので、あくまでも目安としてとらえてください。

家計の収入にもよりますが、世帯人数が多ければ黄金比におさめるのはむずかしくなります。

その分、ぜいたく費を削るか、貯蓄額を減らすなどの調整が必要です。

以上をふまえ、各費目で週ごとや月ごとに予算を立てます。

食費・日用品費

月の予算を4.5で割り、週の予算を立てる。

毎週日曜日など、決まった日にその週の分を補充し、その予算内におさめるようにする。

オーバーしてしまったら、次の週の出費を少しおさえる。

予算は、平均を目安にするよりも、現時点の支出から考える。

いきなり今より大幅に削ろうと思っても挫折してしまうので、少しずつ削っていく。

衣服・美容費

月単位で管理。

マネーフォワードMEと相性のいい電子マネーをつかうと便利。

月1回チャージして、その範囲内でおさめる。

趣味・娯楽費

夫婦それぞれで、使いやすい電子マネーに月1回チャージして、その範囲内でおさめる。

何に使ったかを知られたくない場合は、おこづかいとして毎月定額の出費を入力し、詳細は省くというやり方もある。

漠然と節約しようと思うと、苦しくてなかなか続かなかったりしますよね。

AKI家計全体を見て予算をたてておくと、各費目でオーバーしても、他の費目をおさえてカバーするなどの対応ができるようになってきます。

変動費は、各家庭で価値観によってお金の使い方にも大きく違いが現れると思います。

全てを節約志向にするのは心がさみしくなってしまい、続けられない原因に。

大切なのは、全体で予算内に収めること。

メリハリをつけて、自分の家庭にぴったりのオリジナルの予算を立てられると、家計管理もたのしく続けられると思います。

AKI試行錯誤しながら予算を立てて、やってみてからまた修正して。

理想の家計管理が見つかるといいですね。

マネーフォワードMEと連携した変動費の管理のしかたについては、以下の記事もご覧ください。

「【徹底解説】マネーフォワードMEと連携した変動費の管理のしかた」※今後アップ予定です。

【STEP7】グループ分けでスッキリ見やすく

【STEP7】は仕上げです。

【STEP6】までで家計管理をしっかり整えたら、【STEP7】で家計簿を見やすく整備して、管理しやすくしましょう。

AKIマネーフォワードMEでは、グループ分けの機能があります。

グループ分けをしないと、

・臨時出費によって各月のバラつきが大きい

・貯蓄と使うお金の区別がつかない

など、使いにくさを感じることがあります。

なので、「生活費」「特別費」「貯蓄口座」など、グループに分けて管理すると使いやすいです。

- 普段は生活費で入力。

- 大きな出費があったときは特別費に入力。

- 貯蓄をチェックする時は貯蓄口座を見る。

という感じです。もちろん、設定を変えれば家計全体の総資産も見ることが出来ます。

グループ分け機能の使い方については、以下でも詳しく解説しています。

「【家計簿を見やすくカスタマイズ】マネーフォワードの「グループ分け機能」の使い方を徹底解説」

※今後アップ予定です。

まとめ:家計把握は手間なく、もれなく

- まずは支出をもれなく把握する

- 固定費→変動費の順にムダを削る

- 変動費はストレスのない範囲で設定する

- 全体で予算内に収まるようにする

- 年間予算を見積もっておく

- グループに分けて管理する。

家計管理はダイエットと似ていて、続けられないと意味がありません。

AKI無理な目標を立てても、リバウンドしてしまいます。

しかし、心地よく続けられる方法が見つかれば、赤字家計の立て直しは可能です!!

今回ご紹介した5つのSTEPに取り組んで、ぜひ自分の家庭に合った家計管理の形を見つけてください。

最初は、時間と労力が必要です。

ですが、形ができ上がれば、どんどん楽になり、家計の改善を実感できるはずです。

まずは、支出をもれなく把握するところから。

継続のコツはできるだけ手間を減らすこと。

家計管理に便利なツールを、積極的に活用しましょう。

家計管理に便利な家計簿アプリ「マネーフォワードME」