- マネーフォワードMEで家計簿をつけ始めたけど、いまいち効果を実感できない。

- 家計簿を見直しても、赤字になっている原因がよくわからない。

このような人は、マネーフォワードMEをより有効に活用するために、カスタマイズするフェーズに入っています。

家計簿の効果を高めるには、今までつけてきたデータを整理して、支出を分類しなおす必要があります。

そして、新しい分類が見えやすいように、マネーフォワードMEをカスタマイズしていきます。

本記事では、マネーフォワードMEを使っての家計管理に行き詰まりを感じている方に向けて、次の3点についてついて解説します。

- 支出の分類方法

- 支出の分類を見える化するマネーフォワードMEカスタマイズ

- マネーフォワードMEを120%活用するためのポイント5選

支出は各家庭によって千差万別で、分類のしかたも何通りもあります。

ぜひ、この機会に時間をとって、ご自身の家庭の家計管理について深堀して考えてみてください。

その上で、本記事で紹介するようなカスタマイズや5つのポイントを取り入れれば、より「貯まる家計簿」に進化していくでしょう。

カスタマイズ前にデータを整理しよう

家計簿は「ただつけているだけ」では家計改善効果は十分とはいえません。

家計簿をつける目的は、「何にいくらつかっているのか」「月・年間いくらで生活しているのか」を把握して、コントロールすることです。

そのために、家庭の支出の分類のしかたを深堀して考える必要があります。

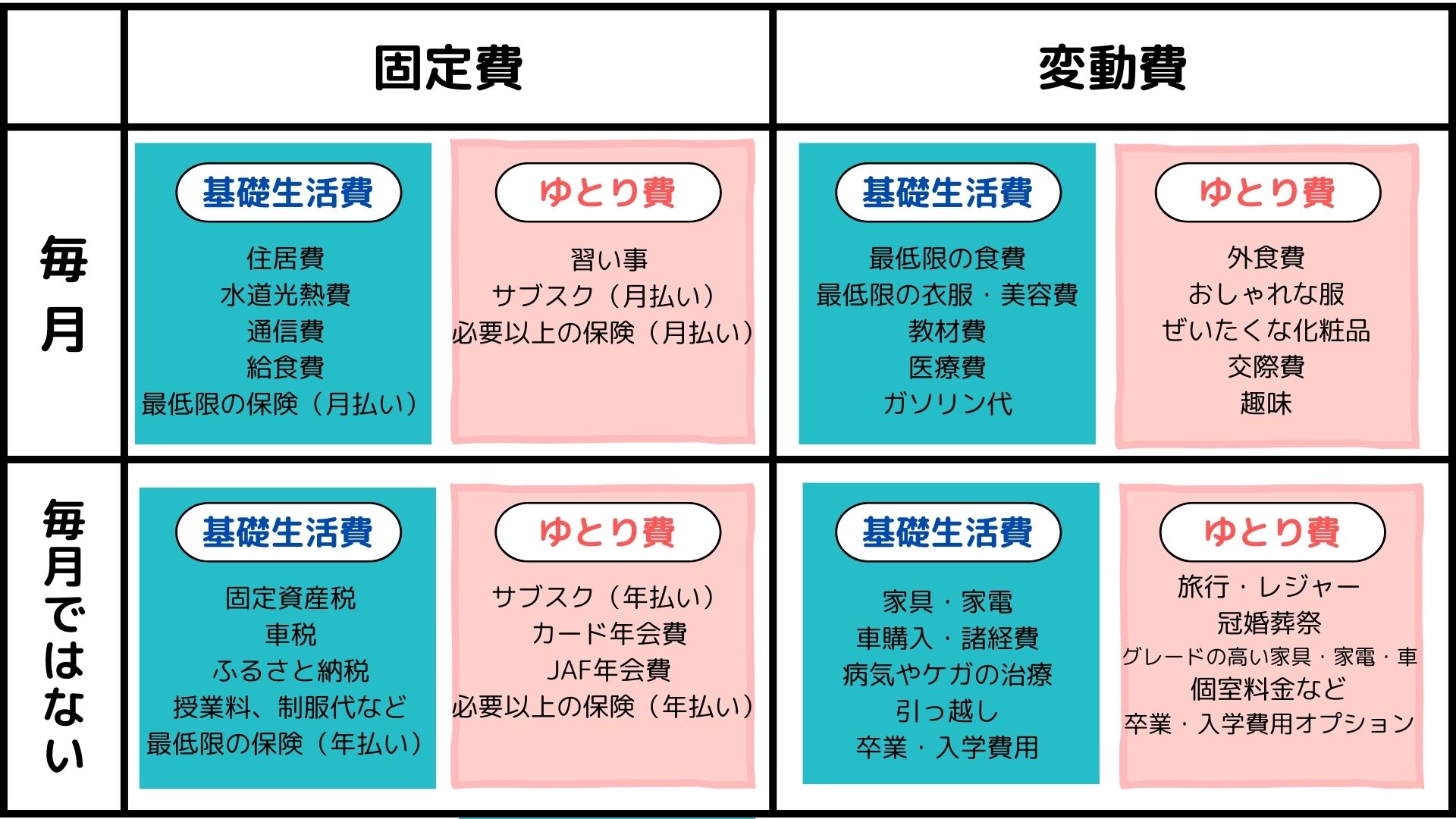

今までマネーフォワードMEにつけてきた支出を、「基礎生活費orゆとり費」「固定費or変動費」「毎月or毎月ではない」の観点から分類していきます。

支出の分類のしかたについては、以下の記事でくわしく解説しているので、まだ読んでいない人は一度読んでみてくださいね。

(仮)支出の分類の分類とコントロール方法 ※今後アップ予定です。

支出の分類を見える化するマネーフォワードMEカスタマイズ

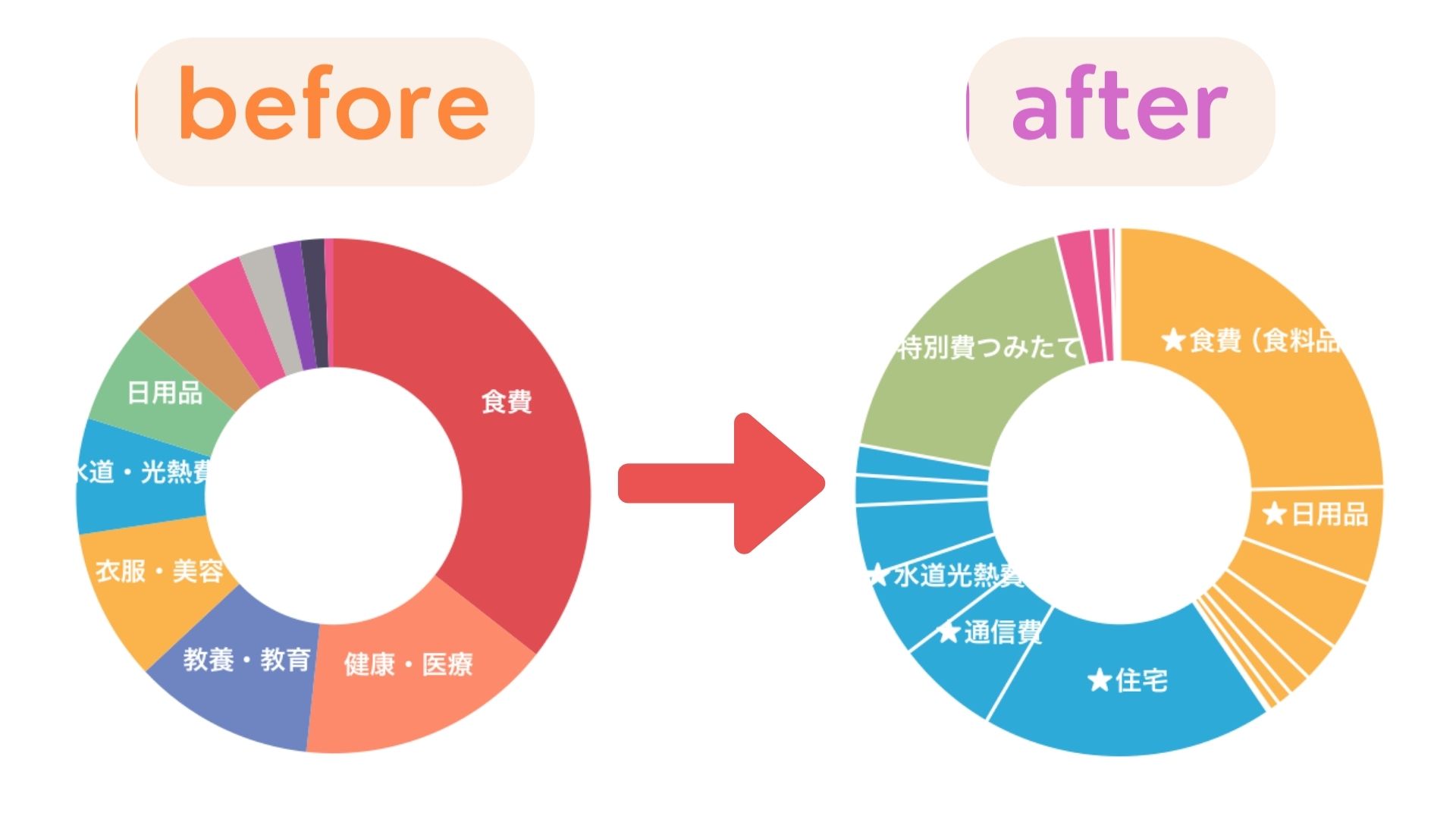

マネーフォワードは、デフォルトだと18種類のカテゴリーがあります。

支出を各カテゴリーに振り分けると円グラフも18色になり、支出の割合がわかりづらいですよね。

そこで、まずは18のカテゴリーの中から4つ選びます。

この4つは、特に決まりはないので、円グラフの色などで見やすいものを好みで選びましょう。

その4つのカテゴリーに

- 毎月の固定費の中の基礎生活費

- 毎月の変動費の中の基礎生活費

- 毎月の出費の中のゆとり費(固定・変動どちらも)

- 毎月ではない出費全般

を割り振って、各カテゴリーの中に中項目を作っていきます。

(中項目はカテゴリーと関連がないものでも構いません)

私は、①水色、②オレンジ、③ピンク、④黄緑を選びました。

それぞれのカテゴリーの中に、①~④の中項目を作成していきます。

中項目の内容は、自分の家庭に合わせて自由に決めてください。

カテゴリー変更前はカラフルな円グラフだったのが、4色のシンプルな円グラフになります。

この分類にすると固定費・変動費がそれぞれひとまとめになってしまいます。

ですが、中項目表示にすると、白線で区切られて食費や住宅費などの大きなものは表示されるので、だいたいの割合がわかります。

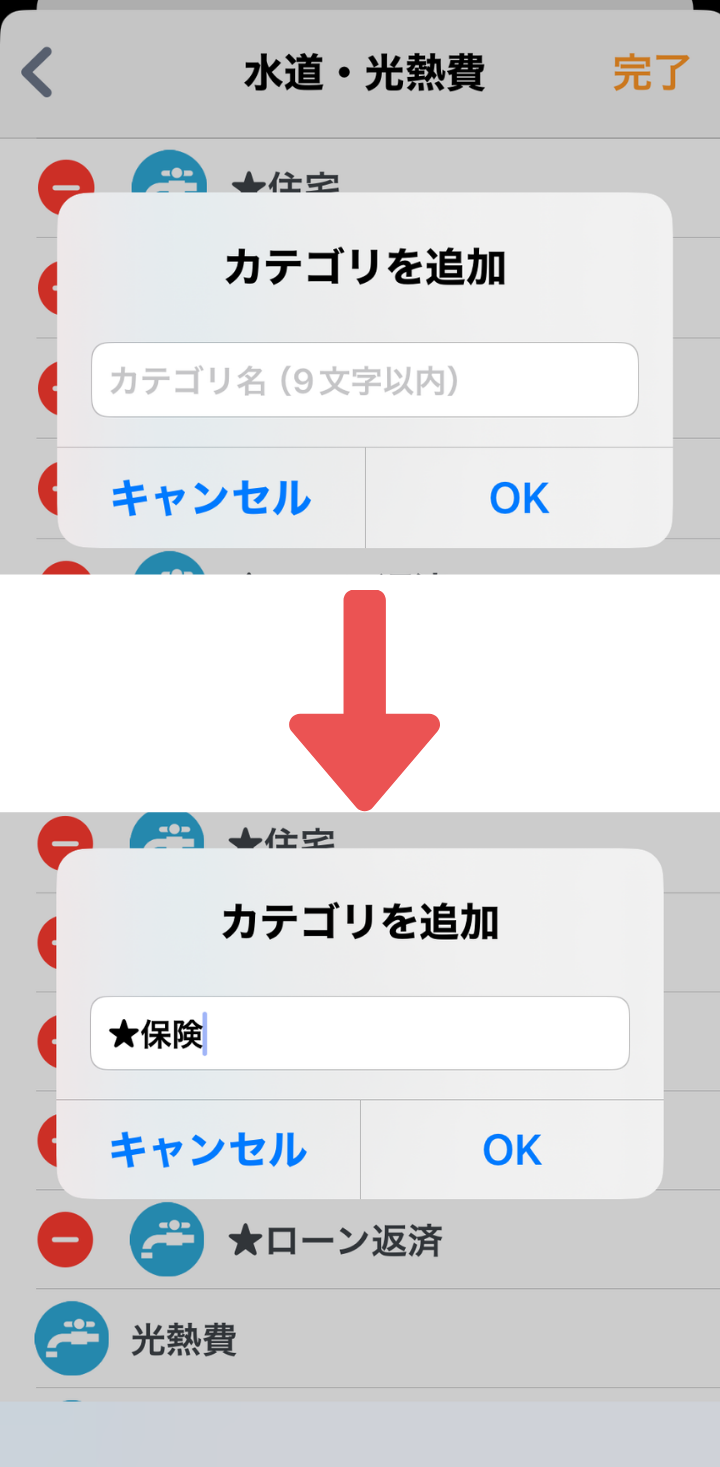

カテゴリーの編集方法は以下の通りです。

- カテゴリー選択画面で、編集をタップ

- 赤丸のマークがついた項目は、自分で追加した項目なので編集可能。(ピンク枠の項目はデフォルト項目なので編集不可)新たに追加はカテゴリ追加をタップ。

- カテゴリ名を9文字以内で入力する。新しく追加したカテゴリにわかりやすいように印(★など)をつけておくと良い。

- 追加したカテゴリ名が表示されていたらOK。完了を押して終了。

中項目には特にきまりはないので、ご自分の家庭に合わせて自由にカスタマイズしてみてください。

マネーフォワードMEを120%活用するためのポイント5選

1.クレカや電子マネーと連携して、キャッシュレス化を進めよう!!

マネーフォワードMEの一番の利点は自動入力が出来ること。

現金管理が多いと、その利点が薄れてしまいます。

日常の買い物をクレカ払いにして、マネーフォワードと連携させるようにすると、家計の把握がグッと楽になります。

クレカをスマホのウォレットに登録しておくと、QUICPayで支払いができるようになるので、お財布を出さなくても買い物できるようになります。

(仮)【便利】QUICPayの使い方 ※今後アップ予定

「クレカ払いにすると残高が把握できなくて使いすぎてしまう」という人は、マネーフォワードMEと相性のいい電子マネーを日常的に使うようにすると、グッと使い勝手が良くなります。

電子マネーはオートチャージにはせず、プリペイド式のものに予算額をチャージして使用します。

相性のいい電子マネーは以下の2つです。

・LINEPay

・Kyash(キャッシュ)

この2つは、決済後すぐに家計簿に反映されるので、マネーフォワードMEとの相性バツグンです。

逆に、使っている人は多いですが、以下の電子マネーは連携ができません。

・PayPay

・楽天Pay

上記の電子マネーを使っている場合は、現金と同じように手入力が必要になります。

楽天Edyなどは連携できますが、決済が反映されるまで数日のタイムラグがあります。

マネーフォワードMEと連携できる電子マネーは46種類ありますが、連携のスピードなどに差があるので、使い勝手を見ながら検討しましょう。

2.夫婦で共有管理しよう

共働きの家庭では、夫婦別会計の家庭も多いのではないでしょうか。

ここmama家もかつてはそうでした。

子どもがいない共働き夫婦であれば、別会計でも何とか成立するかもしれません。

しかし、子どもが生まれると、子育てのため時短勤務になるなど、夫婦間で収入差が生じることがあります。

子どもにかかる費用など共有の出費もより多くなるため、夫婦合算で家計管理をした方が効率的です。

なので家計は、

・全体的に抜け漏れなく把握

・夫婦で話し合って予算を決め

・その範囲内で運営していく

というのが良いです。

マネーフォワードMEでは、複数のアカウントでデータを共有する機能はありません。

マネーフォワードMEを夫婦で共有管理するには、1つのアカウントを夫婦で共有します。

Googleアカウントを使うと、お互いの端末から同時にログインできるので、管理しやすいです。

Googleアカウントを共有すると、Gmailなどそのアカウントに紐づいている情報はすべて共有されることになるので、夫婦共有用に専用のアカウントを1つ作っておくといいでしょう。

「パートナーに使い道を知られたくない」という場合は、以下の方法で解決できます。

・月々定額の支出を記録

・その範囲内で自由に使う

その内容については干渉しないようにすれば、プライバシーも守られます。

3.家計の断捨離を進めよう!!

転職や引っ越しなどで使わなくなった口座、カードなどをそのままにしていませんか?

口座・カードが増えると、「これはあのカードで」「これはあの口座から」とあちこちから出費があり、知らず知らずのうちに出費がかさんでいることがあります。

部屋と同じで、家計も断捨離が必要です。

使う口座やカードを絞って、不要な口座やカードは解約すると、マネーフォワードとの連携もシンプルで見やすいものになります。

キャッシュレス化を進めるとともに、口座やカードをなるべく1つに集約していくと、より家計運営がスムーズになります。

4.グループ分け機能を使いこなそう!!

有料版に登録する必要がありますが、グループ分け機能を使うと家計簿が見やすくなります。

- 生活用

- 貯蓄用

- 投資用

- 年間特別費用

グループ分けすると、

・使えるお金がいくらなのか一目でわかる

・大型出費を別管理→生活費がシンプルに

など、メリットがたくさんあります。

大型出費を別管理にして、生活用グループからは毎月定額を予算積み立て分として記録していけば、支出のデコボコがならされて予算管理がしやすくなります。

大型出費のグループでは、大型の支出が年間の予算内に収まるようコントロールしていきます。

大型出費の管理・年間予算の立て方については、以下の記事でもくわしく解説しています。

「【簡単】スプレッドシートを使った年間予算の立て方を徹底解説」※今後アップ予定です。

グループを切り替えれば、全体を見ることもできます。

5.毎月の振り返りをしよう

マネーフォワードMEの有料版に登録していると、ウィークリーやマンスリーでレポートを作成してくれ、振り返りに役立てることができます。

ですが、その機能が使えなかったとしても、月1回は振り返りをすることをおすすめします。

前述の「4.グループ分け機能を使いこなそう!!」で年間予算を立てる際、毎月の食費・日用品費など費目ごとの予算を立てているはずです。

スプレッドシートなどに、毎月の予算と実績を照らし合わせられる表を作っておいて、毎月月初など決まった日に、前月の実績を入力して予算と照らし合わせて確認します。

そこで、

・予算内に収まっているか

・予算オーバーした理由は何か

・予算設定が適切か

などの振り返りを行います。

固定費は毎月予算通りになっていることが多いので、予算と実績に差が生じるのは、主に変動費です。

変動費については毎月の振り返りを重ね、固定費については年1回年間予算を立てる際などに「不要になっているものはないか」「削減できるものはないか」など見直しをするといいでしょう。

毎月、毎年この工程を繰り返していくことで、家計がブラッシュアップされ最適化していきます。

まとめ

この記事では、「家計簿をつけ始めたけどいまいち効果を実感できない」という方に向けて、一歩進んだマネーフォワードMEのカスタマイズおよび活用ポイントについて解説してきました。

家計簿の効果を高めるには、今までつけてきたデータを整理して、支出を分類しなおす必要があります。

そして、新しい分類が見えやすいように、マネーフォワードMEを4つの分類に合わせてカスタマイズしていきます。

- 毎月の固定費の中の基礎生活費

- 毎月の変動費の中の基礎生活費

- 毎月の出費の中のゆとり費(固定・変動どちらも)

- 毎月ではない出費全般

その上で、本記事で紹介するようなカスタマイズや5つのポイントを取り入れれば、より「貯まる家計簿」に進化していくでしょう。

はじめは理解するのが難しいかもしれませんが、本記事を参考にひとつひとつカスタマイズを進めていけば、頭の中が整理されてスッキリしていきます。

ダウンロードは無料

今すぐダウンロードして家計管理を始めよう!